Все страхователи — организации и ИП — в отношении всех работающих у них застрахованных лиц в системе обязательного пенсионного страхования должны ежемесячно представлять в ПФР сведения о таких лицах (п. 2.2 ст. 11 Закона от 1 апреля 1996 г. N 27-ФЗ, далее — Закон N 27-ФЗ). С этой целью необходимо заполнить форму СЗВ-М «Сведения о застрахованных лицах», которая утверждена Постановлением Правления ПФР от 1 февраля 2016 г. N 83п. Сдавать ее следует не позднее 10-го числа месяца, следующего за отчетным.

В последнее время появились новые официальные разъяснения, касающиеся порядка заполнения формы СЗВ-М. Кроме того, утвержден новый электронный Формат для этой формы. Плюс ко всему «пенсионщики» намерены вплотную заняться бесспорным взысканием со страхователей штрафов за ошибки, допущенные в форме СЗВ-М. И это еще далеко не все новости, которые ждут страхователей.

Застрахованные лица

В первую очередь нужно, конечно же, разобраться, следует ли вообще сдавать форму СЗВ-М? В данной форме отражаются сведения о застрахованных лицах — работающих гражданах. И под таковыми понимаются лица, указанные в ст. 7 Закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Как разъяснили представители ПФР в Письме от 27 июля 2016 г. N ЛЧ-08-19/10581, работодатель, зарегистрированный в ПФР в качестве страхователя по ОПС, обязан представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М, в соответствии с нормами действующего законодательства в отношении застрахованных лиц, работающих в организации по трудовому договору или гражданско-правовому договору, на вознаграждения по которому в соответствии с законодательством РФ начисляются страховые взносы.

Если речь идет о сотрудниках, работающих по трудовому договору, то сведения на них должны быть включены в форму СЗВ-М вне зависимости от того, производились ли в их пользу в отчетном периоде выплаты и начислялись ли взносы.

К подрядчикам, то есть лицам, с которыми заключен договор гражданско-правового характера, подход иной. В форму СЗВ-М они включаются при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам. К примеру, если с физлицом заключен только договор купли-продажи или договор аренды, то, поскольку взносы на выплаты по таким договорам не начисляются, в форме СЗВ-М их показывать не нужно.

В том случае, если индивидуальный предприниматель не имеет наемных работников и не производит выплат в пользу физлиц по договорам ГПХ, которые облагаются взносами, сдавать форму СЗВ-М он не должен. «За себя» он также этот отчет не сдает (для пенсионных целей ИП признается работающим и пенсию ему не индексируют).

А возможна ли такая же ситуация для организации? То есть может ли сложиться так, что в компании нет ни наемных работников, ни подрядчиков? И можно ли в этом случае «забыть» про представление формы СЗВ-М?

В Письме ПФР от 6 мая 2016 г. N 08-22/6356 чиновники рассмотрели случай, когда в штате компании нет работников и ее директором является ее же единственный учредитель, с которым не заключен трудовой договор. Из Письма ПФР следует, что отчет по форме СЗВ-М заполняется в отношении всех застрахованных лиц. При этом на руководителя организации, являющегося одновременно и ее единственным учредителем, распространяется обязательное пенсионное страхование. А потому информация о нем должна ежемесячно представляться в ПФР в виде отчета СЗВ-М вне зависимости от того, производятся в его пользу «трудовые» выплаты или нет.

В то же время в Письме ПФР от 13 июля 2016 г. N ЛЧ-08-26/9856 акцент сделан на том, что если физические лица (в том числе руководитель организации в том случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица относятся к работающим лицам. И, соответственно, сведения о них подлежат включению в форму СЗВ-М. В результате сложилось впечатление, что если с руководителем — единственным учредителем не заключен трудовой договор и в штате компании нет ни единого сотрудника, равно как и подрядчика, то форма СЗВ-М либо будет нулевой, либо ее вообще не нужно сдавать. А в Письме ПФР от 27 июля 2016 г. N ЛЧ-08-19/10581 прозвучал вполне конкретный вывод: у организаций, у которых отсутствуют застрахованные лица, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому в соответствии с законодательством РФ о страховых взносах начисляются страховые взносы, обязанность в представлении отчетности по форме СЗВ-М отсутствует.

Тем не менее представляется, что безопаснее все же сдать на единственного учредителя, который является руководителем общества, сведения по форме СЗВ-М. Данное утверждение основано на том, что в противном случае по факту работающий, к примеру, гендиректором учредитель-пенсионер, с которым не оформлен трудовой договор просто потому, что сам с собой он его заключить не может, оказывается в более выгодном положении, чем ИП пенсионного возраста. Первый для целей пенсионного обеспечения вроде как неработающий (пенсия ему индексируется), а второй — работающий со всеми, что называется, вытекающими. Однако это мы исходим, что называется, из смысла закона…

С другой стороны, страхователь может быть привлечен к ответственности за совершение правонарушения, только если будет доказана его вина. А можно ли винить страхователя в том, что даже уполномоченные контролирующие органы не могут определиться, следует ли сведения о единственном учредителе и по совместителю гендиректоре включать в СЗВ-М или нет?

О сроках

На форму СЗВ-М распространяются общие правила о переносе крайнего срока сдачи отчетности: если таковой выпадает на выходной или праздничный нерабочий день, то крайним становится ближайший к нему рабочий день. Это следует из Письма ПФР от 7 апреля 2016 г. N 09-19/4844. Соответственно, за сентябрь 2016 г. форма СЗВ-М должна быть представлена не позднее 10 октября 2016 г., за октябрь 2016 г. — не позднее 10 ноября 2016 г., за ноябрь — не позднее 12 декабря 2016 г., за декабрь 2016 г. — не позднее 10 января 2017 г.

Внимание! Новый формат!

В Законе N 27-ФЗ непосредственно о способе представления формы СЗВ-М ничего не сказано.

Однако на сегодняшний момент этот вопрос решен однозначно — в том случае, если отчет представляется на 25 и более застрахованных лиц (включая тех, с кем заключен договор ГПХ), то отчитаться следует исключительно в электронном виде, в иных ситуациях (у организации и ИП имеется 24 и менее работника) есть выбор — форму СЗВ-М можно представить как на бумаге, так и в электронном виде. Именно таким образом Законом N 27-ФЗ определен способ представления РСВ-1 ПФР (п. 2 ст. 8 Закона N 27-ФЗ).

Обратите внимание! Распоряжением Правления ПФР от 31 августа 2016 г. N 432р утвержден новый Формат данных сведений о застрахованных лицах. Из Разъяснений ПФР от 2 сентября 2016 г. N 15-26/12513 следует, что до 1 ноября 2016 г. формы СЗВ-М можно будет сдать как по старому (утв. Распоряжением Правления ПФР от 25 февраля 2016 г. N 70р), так и по новому Формату.

Однако чиновники настоятельно рекомендуют страхователям при формировании отчетности использовать последние версии программ подготовки документов в ПФР и заблаговременно (перед отправкой в ПФР) проводить форматно-логические проверки с применением программы CheckPFR и модуля проверки Альбома форматов информационного обмена ПФР. Названные программа и модуль размещены на сайте ПФР.

Ответственность: ПФР готов штрафовать принудительно

За непредставление в установленный срок формы СЗВ-М либо представление в составе данного отчета неполных и (или) недостоверных сведений страхователь может быть привлечен к ответственности по ст. 17 Закона N 27-ФЗ. В соответствии с данной нормой за подобное нарушение к страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица. Взыскание штрафа производится органами ПФР в порядке, аналогичном порядку, установленному ст. ст. 19 и 20 Закона от 24 июля 2009 г. N 212-ФЗ (далее — Закон N 212-ФЗ). То есть страхователю сначала будет направлено требование об уплате штрафа. На его исполнение отводится 10 календарных дней со дня его получения. Если страхователь данное требование не исполнит добровольно, то «пенсионщики» взыщут его в принудительном порядке. При недостаточности средств на счетах страхователя ревизоры вправе взыскать долг за счет иного имущества страхователя (в этом случае к процессу подключатся судебные приставы-исполнители).

Как бы там ни было, до недавнего времени страхователи получали «письма счастья» из ПФР, в которых напоминалось о необходимости сдавать СЗВ-М ежемесячно и точно в срок. Предупреждали чиновники и о штрафах для тех, кто забудет об этой обязанности. Однако принудительно «пенсионщики» штрафы не взыскивали. Многие сочли, что подобная доброта связана с тем, что это новый вид отчетности, для обкатки которого чиновники дали страхователям дополнительное «бесштрафное» время.

На самом же деле все оказалось куда банальнее — просто не было установленной формы ни для решения о взыскании финансовых санкций за счет денежных средств, находящихся на счетах плательщика страховых взносов в банках, ни для постановления о взыскании финансовых санкций за счет имущества плательщика страховых взносов — организации (ИП), которые «пенсионщики» могли бы применять для принудительного взыскания штрафов за несвоевременное представление СЗВ-М или за сведения, представленные по этой форме с ошибками. Формы документов, применяемые при осуществлении контроля за уплатой страховых взносов, утвержденные Постановлением Правления ПФР от 11 января 2016 г. N 1п, в состав которых включены и «принудительные» формы, для штрафов за непредставление формы СЗВ-М или представление в ее составе недостоверных сведений не подходят — Закон N 27-ФЗ в них даже не упомянут.

Названный пробел на сегодняшний день уже восполнен — Правление ПФР Постановлением от 29 июля 2016 г. N 684п утвердило формы решения и постановления, которые необходимы «пенсионщикам» для бесспорного взыскания штрафов за промахи страхователя именно с формой СЗВ-М. Так что теперь им уже ничто не мешает принудительно взыскивать штрафы за опоздание с представлением данной отчетности или за допущенные в ней ошибки.

В свете вышесказанного представляется, что нужно еще внимательнее отнестись к заполнению формы СЗВ-М. Проблема в том, что в отсутствие утвержденного порядка ее заполнения (а этим подразумевается, что никаких вопросов у страхователей возникнуть не должно) сами представители ПФР при рассмотрении конкретных ситуаций далеко не всегда дают однозначные рекомендации.

Составные части формы

Форма СЗВ-М состоит из четырех блоков. В первом страхователь должен указать информацию о себе — наименование (краткое), регистрационный номер в ПФР, ИНН, КПП.

Обратите внимание! При представлении формы СЗВ-М обособленным подразделением указывается ИНН головной организации, а КПП — «обособленца».

Второй блок заполнить также не сложно — здесь нужно указать отчетный период календарного года (например, при сдаче сведений за сентябрь 2016 г. нужно указать: «Отчетный период __09__ календарного года _2016_…», за октябрь: «Отчетный период __10__ календарного года _2016_…» и т.д.

В третьем блоке указывается тип формы (код). Вариантов здесь всего три:

— «исхд» — исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период;

— «доп» — дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период;

— «отмн» — отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период.

В принципе, конечно, интуитивно понятно, для каких случаев предназначен тот или иной код. К примеру, если в форму забыли включить сведения о том или ином сотруднике (подрядчике), то «вдогонку» к форме «исхд» (при условии, что ПФР ее принял) отправляем форму с кодом «доп», в которой указываются сведения о «потерянном» сотруднике. Если же, напротив, в форму СЗВ-М с кодом «исхд» попало лишнее физлицо, то чтобы аннулировать сведения о нем, в Пенсионный фонд отправляем форму СЗВ-М с кодом «отмн», вписав в нее только информацию о физлице, сведения о котором нужно отменить. Если же в исходнике допущена ошибка в сведениях, то ее придется исправить в два захода — подать сначала форму с кодом «отмн», а затем с кодом «доп».

Четвертый блок предназначен как раз для отражения сведений о застрахованных лицах. На практике он оказался наиболее проблемным.

Сдача отчёта СЗВ-М в ПФР в 2018 году: сроки, формы и образцы заполнения

Причем нервозность ситуации добавляют еще и далеко не шуточные штрафные санкции, которые могут быть наложены на страхователя, допустившего в сведениях ту или иную ошибку. Ведь в данной части перестраховаться практически невозможно: не включив в форму сведения о том или ином физлице, если тот окажется пенсионером, будешь виновником потерь бюджета (пенсию неработающему пенсионеру проиндексируют); укажешь лишнего (опять же, к примеру, пенсионера) — человек останется без индексации пенсии. Правда здесь напрашивается вопрос: если эта форма нужна только для правильного расчета пенсий, то зачем требуется представлять сведения о лицах, которым до пенсии еще далеко, непонятно. Но это вопрос, скорее, риторический.

«Персональные» проблемы

Итак, в последнем блоке формы СЗВ-М нужно о каждом застрахованном лице указать следующие сведения:

— фамилию, имя и отчество. Отчество заполняется при его наличии;

— страховой номер индивидуального лицевого счета (СНИЛС). Это обязательный реквизит. Однако на практике возможна ситуация, когда, к примеру, вы приняли на работу сотрудника, который еще не получил СНИЛС, и до момента сдачи сведений по форме СЗВ-М карточка еще не будет оформлена. Или же сотрудник сменит фамилию, но новый СНИЛС еще им получен не будет. Как быть в таких ситуациях? Во втором случае сведения следует представить на основании действующей пенсионной карточки работника — ПФР просто не примет сведения, выявив расхождения между номером СНИЛС и Ф.И.О. застрахованного лица;

— идентификационный номер налогоплательщика (ИНН). Данный реквизит не является обязательным, но если у страхователя есть сведения об ИНН застрахованного лица, то его нужно указать. При этом ошибка, допущенная в этом реквизите, также может стать основанием для взыскания штрафа по ст. 17 Закона N 27-ФЗ за представление недостоверных сведений.

Экспресс-подсказки

Отчетность по форме СЗВ-М является проблемной еще и потому, что сдавать ее нужно каждый месяц. При таком раскладе велик соблазн отчитаться заблаговременно, чтобы бухгалтер, к примеру, мог взять отпуск и т.п. Однако спешка, увы, может привести к штрафу, что возможно, если до конца отчетного месяца в штат будет принят новый сотрудник. Ведь сведения о нем нужно включить в СЗВ-М, даже если он проработает по трудовому договору в отчетном месяце всего лишь один день.

В любом случае при формировании сведений по форме СЗВ-М нужно учитывать следующие нюансы:

— в форму СЗВ-М необходимо включить сведения о физлицах, с которыми в отчетном периоде был заключен или продолжал действовать трудовой договор. И неважно, производились в их пользу выплаты или нет. То есть в СЗВ-М включаем сведения в том числе о декретницах, болеющих, взявших отпуск за свой счет, уволенных в отчетном месяце и т.д. Не забудьте и про внешних совместителей;

— а вот тот факт, что компания в отчетном месяце произвела ту или иную выплату в пользу уже уволенного работника, вовсе не означает, что сведения о нем нужно показывать в форме СЗВ-М. В данном случае опять же смотрим на даты действия заключенного с ним трудового договора. Принцип тот же: если в отчетном месяце трудовой договор с сотрудником действовал хотя бы один день, сведения о нем включаем в отчет, в противном случае это лишнее для отчета физлицо.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

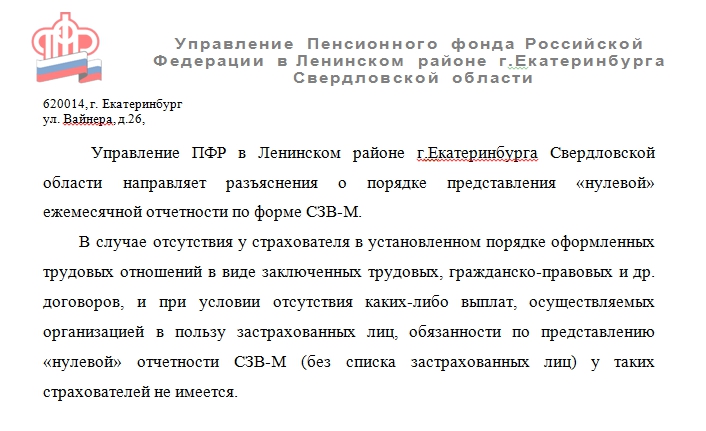

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР.

Ситуация 2. Организация приостановила деятельность, но с работниками трудовые договоры не расторгнуты, к примеру, всем сотрудникам были оформлены отпуска без сохранения заработной платы. Поскольку в данном случае договоры с работниками являются действующими, подавать на сотрудников индивидуальные сведения по форме СЗВ-М нужно.

СЗВ-М, если нет начислений

Нужно ли сдавать СЗВ-М, если зарплата не начислялась? Еще один часто встречающийся на просторах Интернета вопрос, который близок теме необходимости сдачи отчета СЗВ-М, если нет сотрудников.

Так уж бывает иногда: работники в организации есть, а выплаты не получают. По разным причинам - им уже несколько месяцев задерживают зарплату из-за тяжелого финансового положения на предприятии, или если деятельность фирмы опять же приостановлена. Но в любом случае трудовые договоры с работникам в рассмотренных ситуациях все равно действуют. Поэтому СЗВ-М 2016, если нет начислений, подаются в общем порядке. И не имеет значения тот факт, что работникам не начисляются выплаты и соответственно страховые взносы с них (

Количество просмотров 6140 16 Ноября 2017Часто при отсутствии деятельности возникает заблуждение, что отчетность не подается. Давайте вместе разбираться, когда нужно сдавать нулевые отчеты .

Компания, имеющая наемных работников, называется страхователем, а работники – застрахованными лицами.

Так как отчеты РСВ и СЗВ-М содержат данные о застрахованных лицах, то при отсутствии работников, по идее, должны отсутствовать и отчеты. Но это далеко не так.

Да, нужно .

Расчет по страховым взносам нужно сдавать независимо от того, вела компания деятельность в отчетном периоде или нет. Нулевой расчет информирует налоговиков, что выплаты работникам не производились. Иначе инспекторы могут подумать, что компания забыла подать расчет, что чревато блокировкой расчетного счета и штрафом в размере 1000 рублей.

Да, в обязательном порядке .

Это касается ситуации:

При этом в подразделах 1.1, 1.2 приложения 1 к разделу 1 отчета нужно указать количество застрахованных лиц, а в разделе 3 необходимо заполнить сведения на каждого сотрудника, находящегося в отпуске без содержания.

ИП можно разделить на:

Предприниматель, который работает с начала года один (и не является главой КФХ), не подает расчеты по страховым взносам .

Если же в течение года ИП уволил работников, то представлять РСВ необходимо да конца расчетного года.

ИП, у которого в течение календарного года были заключены, продолжают действовать или расторгнуты трудовые (гражданско-правовые) договоры с физлицами, обязаны до конца года сдавать РСВ.

Начиная с 01.01.2017 года регистрация и снятие с учета ИП в качестве работодателей не предусмотрена.

Как заполнить нулевой РСВ?

Нулевой расчет по страховым взносам включает в себя:

- Титульный лист;

- Приложение 1 к разделу 1;

Если числовые показатели для поля отсутствуют, то ставят «0», в остальных случаях – прочерк. При распечатке формы на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных полей.

Да, нужно .

По мнению чиновников, у организации в принципе не может быть нулевой СЗВ-М потому, что хоть один работник в компании имеется – и это директор.

Следует отметить, что форма СЗВ-М подается на каждого работника, с которым в месяце, за который подаются сведения, заключен/продолжает действовать/прекращен трудовой или гражданско-правовой договор. При этом не имеет значение, производилась выплата зарплаты или нет.

Не подавать нулевые сведения по форме СЗВ-М могут только предприниматели, которые работают в одиночку – без наемных работников.

Однозначного ответа, следует ли подать форму СЗВ-М тогда, когда в организации нет застрахованных лиц, т.е. ни с кем не заключены трудовые или гражданско-правовые договоры, ПФР не дает .

Во избежание риска привлечения к ответственности, рекомендуем один из вариантов:

- Подать сведения СЗВ-М на директора

- заявление

- Что такое страховые взносы?

- Расчет по страховым взносам

Часто при отсутствии деятельности возникает заблуждение, что отчетность не подается. Давайте вместе разбираться, когда нужно сдавать нулевые отчеты.

Компания, имеющая наемных работников, называется страхователем, а работники – застрахованными лицами.

Так как отчеты РСВ и СЗВ-М содержат данные о застрахованных лицах, то при отсутствии работников, по идее, должны отсутствовать и отчеты. Но это далеко не так.

Нужно ли сдавать нулевой РСВ, если деятельность не ведется?

Да, нужно.

Расчет по страховым взносам нужно сдавать независимо от того, вела компания деятельность в отчетном периоде или нет. Нулевой расчет информирует налоговиков, что выплаты работникам не производились. Иначе инспекторы могут подумать, что компания забыла подать расчет, что чревато блокировкой расчетного счета и штрафом в размере 1000 рублей.

Подается ли нулевой расчет по страховым взносам, когда работодатель не производил выплаты физлицам?

Да, в обязательном порядке.

Это касается ситуации:

- все сотрудники в отпуске без содержания;

- в компании числится только директор и т.д.

При этом в подразделах 1.1, 1.2 приложения 1 к разделу 1 отчета нужно указать количество застрахованных лиц, а в разделе 3 необходимо заполнить сведения на каждого сотрудника, находящегося в отпуске без содержания.

В каких случаях ИП должны сдавать нулевые расчеты?

ИП можно разделить на:

- работающих в одиночку и не имеющих статуса работодателя;

- работодателей, использующих труд наемных рабочих.

Начиная с 01.01.2017 года регистрация и снятие с учета ИП в качестве работодателей не предусмотрена.

Как заполнить нулевой РСВ?

Нулевой расчет по страховым взносам включает в себя:

- Титульный лист;

- Раздел 1 - сводные данные об обязательствах плательщика страховых взносов;

- Приложение 1 к разделу 1;

- Подраздел 1.1. - расчет сумм страховых взносов на ОПС;

- Подраздел 1.2. - расчет сумм страховых взносов на ОМС;

- Приложение 2 к разделу 1 – расчет сумм страховых взносов на ОСС и случай ВНиМ;

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Если числовые показатели для поля отсутствуют, то ставят «0», в остальных случаях – прочерк. При распечатке формы на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных полей.

![]() Скачать образец заполнения нулевого расчета по страховым взносам

Скачать образец заполнения нулевого расчета по страховым взносам

Надо ли сдавать нулевую СЗВ-М?

Да, нужно.

По мнению чиновников, у организации в принципе не может быть нулевой СЗВ-М потому, что хоть один работник в компании имеется – и это директор.

Следует отметить, что форма СЗВ-М подается на каждого работника, с которым в месяце, за который подаются сведения, заключен/продолжает действовать/прекращен трудовой или гражданско-правовой договор. При этом не имеет значение, производилась выплата зарплаты или нет.

Не подавать нулевые сведения по форме СЗВ-М могут только предприниматели, которые работают в одиночку – без наемных работников.

Подаются ли сведения СЗВ-М при отсутствии у компании застрахованных лиц?

Однозначного ответа, следует ли подать форму СЗВ-М тогда, когда в организации нет застрахованных лиц, т.е. ни с кем не заключены трудовые или гражданско-правовые договоры, ПФР не дает.

Во избежание риска привлечения к ответственности, рекомендуем один из вариантов:

- Подать сведения СЗВ-М на директора, даже если с ним не заключен трудовой договор;

- Представить в Пенсионный фонд заявление об отсутствии трудовых отношений и финансово-экономической деятельности. После подачи заявления компания освобождается от подачи СЗВ-М до тех пор, пока не начнет деятельность и не заключит трудовые договоры.

- Что такое страховые взносы?

- Расчет по страховым взносам

- Сведения о застрахованных лицах СЗВ-М

- Как отменить штрафы по форме СЗВ-М

- Нужно ли сдавать 2-НДФЛ и 6-НДФЛ при отсутствии работников?

Когда организация не ведет деятельность, обязанность сдачи отчетности никуда не девается. В данной статье мы рассмотрим нужно ли сдавать СЗВ-М, если юридическое лицо не осуществляет никакую деятельность и какая ответственность предусмотрена при нарушении законодательства в данном вопросе.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется следующими правовыми документами:

- , в которой говорится о том, какие лица являются застрахованными в пенсионном страховании;

- Федеральный закон 27 от 1 апреля 1996 года, который описывает персонифицированный учет и в статье 11 которого перечислены лица, на которых подаются сведения;

- , в котором указана обязанность сдачи отчетности и другие акты, включая Трудовой и Налоговый кодексы РФ.

Какие сведения необходимо подавать

В отчетности СЗВ-М должны быть указаны все эти лица, по каждому из которых предоставляются фамилия, имя, отчество, СНИЛС и ИНН. В СЗВ-СТАЖ указываются периоды работы и код исчисления страхового стажа на каждого сотрудника.

Если деятельность не ведется, все сотрудники ушли в отпуск без содержания

Сначала рассмотрим ситуацию, когда юридическое лицо временно прекратило вести деятельность, но в организации есть сотрудники или один сотрудник, который написал заявление и ушел в отпуск без содержания. Директором ООО в такой ситуации пишется приказ о приостановлении деятельности общества с указанием причины приостановления. Причиной могут быть любые обстоятельства, приведшие к временному прекращению деятельности, к примеру финансовый кризис или тяжелое финансовое положение компании при высокой конкуренции и малом спросе покупателей. В ситуации, когда деятельность не ведется, но есть сотрудники с которыми заключены трудовые договоры, нужно подавать отчеты по перс.учету в Пенсионный фонд. Такой вывод можно сделать, если прочитать Федеральный закон 27 от 1 апреля 1996 года, который описывает персонифицированный учет и в статье 11 которого перечислены лица, на которых подаются сведения . В данном законодательном акте нет указания на то, что есть различия между работодателем, осуществляющем экономическую деятельность, и работодателем, временно прекратившим вести деятельность.

Важно! При приостановлении деятельности юридического лица и наличии заключенных трудовых договоров, если сотрудники находятся в отпуске без содержания, сдавать отчетность в Пенсионный фонд нужно.

Если деятельность не ведется и нет ни одного заключенного трудового договора

Рассмотрим ситуацию, когда единственный учредитель является директором компании. Совсем недавно сдавать отчет СЗВ-М Пенсионный фонд не требовал на такого директора, но с марта 2020 года позиция сотрудников Пенсионного фонда изменилась. Вышло Письмо Министерства ТиСЗ с номером 17-4-10-В-1846 от 16 марта 2020 года . Минтруд в данном письме закрепил обязанность учредителей-директоров подавать сведения за себя даже в том случае, когда трудовые отношения никаким образом не оформлены. В письме ничего не сказано о том, ведется ли деятельность компании или нет. Таким образом, можно сделать вывод, что данное правило распространяется на всех учредителей-директоров, независимо от того, ведется ли деятельность юридического лица. Данную позицию нам подтвердили по телефону Горячей линии Пенсионного фонда, сообщив, что сдавать СЗВ-М нужно, даже если деятельность не ведется.

Сроки сдачи

Поскольку мы выяснили, что сдавать отчетность нужно даже тем компаниям, которые не осуществляют экономическую деятельность, то считаем необходимым напомнить про сроки сдачи:(нажмите для раскрытия)

Штрафы за нарушение

Незнание законодательства не освобождает директора и юридическое лицо в целом от ответственности. Если Вы не знаете, нужно ли Вам сдавать отчеты по сведениям перс.учета - позвоните по телефону горячей линии и спросите у специалиста фонда, а также спросите на каком основании специалист предоставляет тот или иной ответ. Вам обязательно назовут номер закона, письма или статью кодекса, указывающего на наличие той или иной обязанности налогоплательщика и работодателя. В настоящее время штраф за непредоставление сведений равен 500 рублей по каждому случаю и по каждому сотруднику, поэтому не сдавая каждый месяц отчетность организация увеличивает сумму задолженности в фонд.